Resumo:

Objetivo: analisar se as características dos CEOs insiders influenciam nas práticas de gerenciamento de resultados das companhias de capital aberto listadas na B3.

Método: os dados foram coletados na Economática® e na B3, de amostra composta por 192 empresas não financeiras, totalizando 2.112 observações correspondentes ao período 2008-2018. Utilizou-se os modelos de Roychowdhory (2006) para mensurar o gerenciamento de resultados por decisões operacionais e o modelo de Dechow, Sloan e Sweeney (1995) para mensurar o gerenciamento mediante escolhas contábeis.

Para analisar os resultados utilizou-se a estatística descritiva e a técnica de regressão linear múltipla.

Resultados: evidenciou-se que nos primeiros anos de mandato, os CEOs insiders são mais propensos a praticar gerenciamento de resultados, tanto pelo uso de decisões operacionais quanto pelas escolhas contábeis. Contudo, no longo mandato se tornam mais conservadores, abandonando ambas as práticas. O estudo demonstrou que CEOs insiders com formação em contabilidade têm preferência pela manipulação de resultados mediante decisões operacionais. Por sua vez, para os CEOs insiders mais velhos, as evidências foram mistas e com coeficientes de baixo resultado econômico.

Contribuições: a investigação permitiu identificar claramente que no trade-off entre escolhas contábeis ou decisões operacionais, os CEOs insiders preferem utilizar os accruals discricionários para gerenciamento dos resultados. O estudo indica que CEOs insiders se preocupam com a manutenção dos resultados no longo prazo, tendo em vista que a opção por decisões operacionais pode prejudicar a perpetuidade da empresa, com cortes em despesas prioritárias e na produção acima da demanda.

Palavras-chave: Características dos CEOs; Recrutamento dos CEOs; Qualidade da informação contábil.

CEOs INSIDERS AND EARNINGS MANAGEMENT PRACTICES IN COMPANIES LISTED ON [B]3

Abstract:

Objective: to analyze whether the characteristics of CEOs insiders influence the earnings management practices of publicly traded companies listed in [B]3.

Method: the data were collected in Economática® and B3, from a sample composed of 192 non-financial companies, totaling 2,112 observations corresponding to the period 2008-2018. Roychowdhory's (2006) models were used to measure real earnings management and the Dechow, Sloan and Sweeney (1995) model to measure accrual-based earnings management. To analyze the results, descriptive statistics and the multiple linear regression technique were used.

Results: it became evident that in the first years of their mandate, CEOs insiders are more likely to practice earnings management, both using operational decisions and accounting choices. However, in the long term they become more conservative, abandoning both practices. The study showed that insider CEOs with a background in accounting prefer manipulating results through operational decisions. In turn, for older CEOs insiders, the evidence was mixed and with low economic result coefficients.

Contributions: the investigation clearly identified that in the trade-off between real and accrual-based management strategies, insider CEOs prefer to use discretionary accruals to manage earnings. The study indicates that insider CEOs are concerned with maintaining long-term results, considering that the option for operational decisions can harm the company's perpetuity, with cuts in priority expenses and production above demand.

Keywords: Characteristics of CEOs; Recruitment of CEOs; Quality of accounting information.

1 INTRODUÇÃO

O Chief Executive Officer (CEO) é o principal articulador das estratégias e de políticas operacionais de uma empresa (Bennedsen, Perez-Gonzalez & Wolfenzon, 2010). O CEO representa a “imagem da corporação” e eventuais mudanças na liderança empresarial podem representar interesse em criar reputação diferenciada junto aos stakeholders (Graffin, Pfarrer & Hill, 2012).

Contudo, a liderança do CEO transcende a capacidade de monitoramento do Conselho de Administração (CA) (Graffin et al., 2012). Em particular, por ser racional, o CEO pode decidir por políticas empresariais que atentam ao seu próprio interesse, mesmo contrariando os anseios da empresa.

O comportamento oportunista do CEO pode ser explicado pelas características pessoais e profissionais. Finkelstein, Hambrick e Cannella (2009) constataram que as características pessoais dos CEOs afetam as escolhas estratégicas que envolvem o relato de um lucro que alcance as metas, utilizando-se para isso, do gerenciamento de resultados (GR). Outros estudos indicam evidências similares de determinadas características dos CEOs afetarem suas preferências pela manipulação dos resultados contábeis (Gunny, 2010; Kuang, Qin & Wielhouwer, 2014).

Diante disso, o CA deve priorizar o recrutamento de CEOs com características alinhadas aos interesses da empresa (Datta & Guthrie, 1994), podendo optar pelo recrutamento de CEOs insiders ou outsiders (Bennedsen et al., 2010). Os CEOs recrutados internamente (insiders) trazem benefícios às empresas, como por exemplo: redução nos custos de socialização, menor rotatividade, menor remuneração e maior capacidade de retenção dos funcionários (Zajac, 1990). Esses líderes possuem profundo conhecimento sobre produtos, mercado, tecnologia e procedimentos operacionais, que geram capacidade diferenciada para as empresas lidarem com os desafios cotidianos.

Contudo, a longa permanência dos CEOs insiders em uma mesma empresa, impulsiona o comportamento disfuncional, originado pela restrição de ideias inovadoras. A carreira dos CEOs em uma única empresa limita suas habilidades para situações inusitadas do mundo empresarial (Hambrick & Mason, 1984). Isso pode explicar a prioridade dos CEOs insiders pelo uso intencional das práticas de GR. Graham, Harvey e Rajgopal (2005) apontam que os CEOs se sujeitam ao GR no anseio de alcançar as metas.

O contraponto do comportamento oportunista de CEOs insiders pode advir das suas próprias características. Dal Magro, Dani e Klann (2019) indicam que o tempo de mandato dos CEOs explica o uso das práticas de GR. A pressão dos stakeholders pelo resultado imediato, estimula o comportamento oportunista dos CEOs nos primeiros anos de mandato.

No longo mandato, os CEOs priorizam sua imagem e reputação, por isso, ficam inseguros com o uso das práticas de GR (Ali & Zhang, 2015). O gênero dos CEOs também afeta a qualidade da informação contábil. Vahamaa (2014) identificou que a substituição de CEO do gênero masculino pelo gênero feminino torna as escolhas contábeis mais conservadoras.

Os CEOs com formação na área contábil, por sua vez, buscam divulgar informação contábil de maior qualidade, em razão do conhecimento que possuem sobre a finalidade das demonstrações financeiras na avaliação da empresa por parte dos investidores (Matsunaga & Yeung, 2008; Custódio & Metzger, 2014). Além disso, a reputação dos CEOs da área de finanças pode fazer a manipulação dos resultados tornar-se algo inconcebível (Cannella, Park & Lee, 2008; Jiang, Zhu & Huang, 2013).

A imagem e reputação corporativa são consolidadas pelos CEOs mais velhos ao longo da carreira (Huang, Rose-Green & Lee, 2012) e para mantê-las, apresentam baixa adesão às práticas de GR (Cornett, Marcus & Tehranian, 2008; Dal Magro, Klann & Mondini, 2018).

Percebe-se a necessidade de a empresa aliar a forma de recrutamento com as características próprias dos CEOs, para obter evidências que suportem o CA quando busca atender ao monitoramento corporativo ou quando os executivos possuem interesses nas práticas de GR. A partir do contexto apresentado, tem-se o problema de pesquisa: qual a influência das características dos CEOs insiders nas práticas de gerenciamento de resultados de empresas listadas na [B]3? O estudo tem o objetivo de analisar se as características dos CEOs insiders influenciam nas práticas de gerenciamento de resultados de empresas listadas na [B]3.

O estudo aprofunda o conhecimento das preferências dos CEOs relacionadas com suas características e diferentes alternativas de GR, fator que tem sido observado com maior atenção sob o prisma do mercado, dos setores econômicos, dos modelos empresariais e a forma de atuação da governança corporativa.

Parte-se da premissa de que as características pessoais, profissionais e as próprias experiências dos gestores podem modificar as alternativas de GR. O GR tem conexão com as características dos diretores executivos, afetando o comportamento gerencial e a qualidade dos relatórios financeiros (Isidro & Gonçalves, 2011).

Em especial, o estudo se torna relevante ao fornecer aos stakeholders a visão de que o comportamento dos CEOs pode ser uma função de suas características próprias e da sua origem de contratação, indicando que tais aspectos intereferem na escolha de diferentes práticas de GR. As evidências indicam preferência dos CEOs insiders pelo uso dos accruals discricionários para GR.

Para as empresas e seus acionistas, a pesquisa contribui ao indicar características observáveis no recrutamento e seleção dos CEOs, alinhadas aos interesses do CA. A empresa e os seus acionistas podem contratar um CEO insider com determinadas características dependendo das políticas contábeis e do planejamento a ser seguido, alinhando seus objetivos aos do líder executivo.

2 PRÁTICAS DE GERENCIAMENTO DE RESULTADOS

O GR por decisões operacionais é uma prática que antecede a manipulação dos resultados baseada em escolhas contábeis (Gunny, 2010; Zang, 2012; Cupertino, Martinez & Costa Jr., 2016). O GR por decisões operacionais (GDO) é o "[...] afastamento das práticas operacionais normais, motivado pelo desejo dos administradores de induzir certos stakeholders a acreditar que as metas esperadas para o negócio estão sendo atingidas no curso normal das operações da entidade" (Roychowdhury, 2006, p. 337).

O GR pelas escolhas contábeis (GACC) ocorre quando os administradores aplicam o seu poder discricionário nos registros contábeis. Esta forma de manipular os resultados respeita os limites dos princípios contábeis e não está relacionada às mudanças nas atividades econômicas da empresa. Isto ocorre pela ambiguidade existente nos princípios contábeis, que permitem aos administradores o arbítrio para utilizar as regras que sejam favoráveis aos seus interesses (Gunny, 2010).

As chances de descoberta do GDO são menores que aquelas atribuídas ao GACC (Zang, 2012), uma vez que a primeira forma não está submetida aos limites estabelecidos pelos princípios contábeis (Barton & Simko, 2002). Por exemplo, se os gestores optarem pelo GDO para cortar despesas de pesquisa e desenvolvimento, tal medida não estaria sujeita ao escrutínio dos órgãos de fiscalização e de auditores.

Por não impactar diretamente no fluxo de caixa do exercício corrente, o GACC tem menor probabilidade de prejudicar o valor da empresa no longo prazo (Gunny, 2010). Essa forma de manipulação pode ser utilizada no final do exercício, quando os gestores já têm uma clara noção do montante necessário a ser manipulado para alcançar a meta de resultado. Estes podem ser os motivos que levam o GACC ser o método mais utilizado pelos gestores, principalmente por não consumir recursos da entidade (Xu, Taylor & Dugan, 2007).

No intuito de atingir a meta de lucro, os gestores se sujeitam a utilizar as técnicas de gerenciamento de resultados (Graham et al., 2005), sendo improvável a utilização de apenas uma estratégia (GACC ou GDO), mas, uma interação entre elas para alcançar o efeito desejado no resultado do exercício (Zang, 2012).

Alguns fatores motivam a combinação das técnicas, pois ambos possuem restrições (custos) para o gerenciamento, tanto pelas escolhas contábeis quanto por decisões operacionais. Por exemplo, os accruals discricionários lançados no exercício corrente devem ser revertidos no futuro, dando pouca margem para o emprego desse recurso em vários períodos consecutivos. Por outro lado, dentre as consequências do gerenciamento por decisões operacionais está o declínio do valor da empresa no longo prazo (Badertscher, 2011).

As manipulações em atividades operacionais ocorrem durante todo o exercício social, enquanto as manipulações por escolhas contábeis geralmente ocorrem ao final do exercício, antes da publicação das demonstrações contábeis. Em certas ocasiões, caso o resultado desejado não tenha sido alcançado pela manipulação das atividades operacionais, os gestores podem ajustá-lo também pelas escolhas contábeis (Gunny, 2010; Zang, 2012; Cupertino et al., 2016).

Estas particularidades fazem inferir que estudar isoladamente as diferentes formas de manipulação dos resultados pode trazer conclusões parciais da motivação dos gestores (Badertscher, 2011), emergindo abordagens conceituais e empíricas de tratamento compartilhado das estratégias de GR. O uso de medidas contábeis e operacionais pelos executivos para atingir metas de lucro foi diagnosticado por Cohen, Dey e Lys (2008), Cohen e Zarowin (2010) e Badertscher (2011).

O GACC sugere maior atratividade do que o GDO, por ser constituído no final do exercício social, quando os gestores possuem conhecimento do montante necessário a ser manipulado para o alcance das metas (Gunny, 2010). Porém, os gestores são mais propensos ao GDO pela menor probabilidade de ser detectado pelos auditores e reguladores, embora suas consequências podem ser economicamente mais prejudiciais (Graham et al., 2005).

É importante salientar que tanto o GDO como o GACC são práticas que possuem custos e/ou restrições que limitam, dependendo o caso, o uso de determinadas estratégias para manipulação dos resultados. Os gestores são mais propensos a escolher o tipo de manipulação dos resultados que apresente menores restrições, ou seja, se os custos associados ao GACC forem altos, estarão mais propensos em adotar o GDO, caso contrário irão optar pelo GACC.

3 CARACTERÍSTICAS DOS CEOs E O COMPORTAMENTO OPORTUNISTA

A mudança no comando da organização pode impactar nos negócios e, dessa forma, a escolha de um novo CEO deve levar em consideração as habilidades que atendam aos planos da entidade. Judge Jr e Dobbins (1995) apontaram que gestores outsiders possuem relação positiva com o desempenho, enquanto Michel e Hambrick (1992) destacam que gestores insiders são mais eficazes no aumento da lucratividade.

A escolha dos CEOs também é influenciada pela cultura corporativa. A realização de treinamentos dos funcionários internos para ocuparem o cargo de CEO reduz a probabilidade de contratação do CEO outsider, decisão que evita gastos adicionais com o monitoramento corporativo ex-post (Fiordelisi & Ricci, 2014).

As evidências da literatura sugerem que é mais provável a contratação dos CEOs outsiders quando as empresas possuem necessidade de mudanças estruturais (Farrell & Whidbee, 2003), o setor de atuação é homogêneo (Zhang & Rajagopalan 2003) e a proporção de conselheiros externos é maior (Borokhovich, Parrino & Trapani, 1996). Em razão do conhecido histórico dos CEOs insiders na organização, o CA prefere sua contratação para evitar riscos, pois o seu monitoramento é facilitado em relação ao CEO outsider (Jongjaroenkamol & Laux, 2017).

Os CEOs insiders apresentam maior aptidão para desenvolver e implementar ações que satisfaçam a demanda dos gestores, e os investidores podem ver a contratação de insiders como fator de continuidade e estabilidade (Puffer & Weintrop, 1995). Os CEOs insiders podem apresentar vantagens por duas razões: (i) são mais conhecedores das especificidades de uma empresa em relação aos produtos, concorrentes, mercados, clientes e funcionários; (ii) criaram redes com superiores, subordinados, colegas e outras pessoas, obtendo informações e apoio para realizar seu trabalho (Chung, Rogers, Lubatkin & Owers, 1987).

A contratação dos CEOs insiders pode contribuir com a corporação, pelo rejuvenescimento das empresas pela liderança carismática e adoção de estratégias perspicazes. Apesar de tais inferências, o desempenho pode ser maquiado pela divulgação dos resultados (Hambrick, 2007). Complementarmente, An, Li e Yu, (2016) afirmam que CEOs insiders conhecem o real desempenho econômico contido na empresa, e por este motivo, conseguem ter maior habilidade para manipular os resultados.

Por sua vez, Fama e Jensen (1983) afirmaram que os CEOs outsiders conduzem a gestão de forma mais eficaz do que CEOs internos (insiders), tendo em vista que os primeiros têm maiores incentivos para preservar sua reputação. Porém, a contratação de CEOs insiders serve de estímulo ao esforço dos demais gerentes, visando no futuro almejar o mesmo cargo.

Dessa forma, propõe-se a primeira hipótese: H1 - CEOs insiders influenciam positivamente as práticas de gerenciamento de resultados.

Hermalin e Weisbach (1998) e Ali e Zhang (2015) afirmam que, nos primeiros anos de mandato, o comportamento oportunista do CEO é maior, pois o mercado ainda está avaliando sua competência de produzir rentabilidade na organização. As partes interessadas podem observar os CEOs como incompententes quando da divulgação de resultados negativos, induzindo o uso dos accruals discricionários (Graham et al., 2005; Bornemann, Kick, Pfingstein & Schertler, 2015).

Cientes desta condição, ao iniciar a carreira os CEOs tendem a exagerar nos resultados favoráveis para demonstrar competência (Cella, Ellul & Gupta, 2017). Os resultados de Dal Magro et al. (2018) demonstraram que as intenções dos CEOs, nos primeiros anos de mandato, estão positivamente relacionadas ao uso de accruals discricionários.

Adicionalmente, Kuang et al. (2014) relataram que os CEOs promovidos internamente (insiders) se envolvem em maior manipulação de resultados nos primeiros anos de seu mandato, em razão da baixa expectativa de sobrevivência no cargo, motivando o uso do GR para aumentar os lucros.

Assim, propõe-se a segunda hipótese: H2 - CEOs insiders nos primeiros anos de mandato influenciam positivamente as práticas de gerenciamento de resultados.

Os CEOs com longo mandato são influenciados pelas aspirações da carreira e preocupações com a reputação (Ali & Zhang, 2015; Dal Magro et al., 2018). Para os CEOs com longo mandato, os benefícios do GR não compensam os custos de reputação, reforçado pelo fato de que o desempenho insatisfatório não tem sido visto pelo mercado como incapacidade gerencial para tais executivos (Ali & Zhang, 2015). Os CEOs com longo mandato são mais inseguros em praticar o GR em decorrência da possível perda de reputação, caso haja evidências de que os resultados foram manipulados (Ali & Zhang, 2015).

Dal Magro et al. (2019) identificaram que os CEOs no longo mandato são avessos ao GACC, para preservar a reputação adquirida no longo do mandato. A mudança de comportamento dos CEOs em diferentes períodos do mandato pode ser determinada pelos seguintes fatores: benefícios privados, remuneração, reputação e a capacidade de gestão (Ali & Zhang, 2015).

Neste contexto, propõe-se a terceira hipótese: H3 - CEOs insiders no longo mandato influenciam negativamente as práticas de gerenciamento de resultados.

A presença de CEOs do gênero feminino no CA melhora o monitoramento corporativo e a qualidade da informação contábil (Adams & Ferreira, 2009; Srinidhi, Gul & Tsui, 2011). CEOs do gênero feminino também são menos propensos ao GR nas empresas que oferecem baixos níveis de remuneração variável baseada em ações (Harris, Karl & Lawrence (2019).

Adicionalmente, os resultados encontrados por Vahamaa (2014) permitiram observar que as empresas que contrataram CEO do gênero feminino, passaram a adotar práticas contábeis mais conservadoras. Peni e Vahamaa (2010) encontraram evidências de que a presença de Chief Financial Officer (CFOs) do gênero feminino influencia negativamente o uso dos accruals discricionários.

De maneira semelhante, Srinidhi et al. (2011) relataram que existe associação positiva entre a presença do gênero feminino no CA e a qualidade da informação contábil. Adicionalmente, sugerem que a presença de diretor executivo do gênero feminino reduz o uso do GR.

Dessa forma, propõe-se a quarta hipótese: H4 - CEOs insiders do gênero feminino influenciam negativamente as práticas de gerenciamento de resultados.

As empresas, cujos CEOs têm experiência na área contábil, fornecem orientações mais precisas sobre os lucros e melhoram a qualidade da divulgação financeira, sendo menos propensas a manipular os resultados (Matsunaga & Yeung, 2008; Jian, Zhu & Huang, 2013). As demonstrações financeiras cujos CEOs são especialistas em contabilidade ou finanças, tendem a transmitir informações contábeis de maneira mais eficaz ao mercado, pois sabem que podem influenciar a avaliação dos investidores da empresa (Custódio & Metzger, 2014).

Embora os CEOs não estejam diretamente envolvidos na supervisão do processo contábil e na preparação das demonstrações financeiras, podem influenciar as decisões dos diretores finaceiros (CFOs) (Feng, Luo & Shevlin, 2011). O conhecimento contábil dos CEOs especialistas em finanças permite aliança com os CFOs, no aprimoramento da divulgação do relatório financeiro. Além disso, preocupações com a reputação podem impedir que CEOs especialistas em finanças participem da manipulação dos resultados, pois tal comportamento pode refletir desfavoravelmente na carreira (Cannella et al., 2008).

Os CEOs especialistas em finanças possuem qualificação profissional em contabilidade e estão sob rígidos códigos de ética e conduta, afetando suas atitudes de assunção ao risco de escolhas contábeis menos conservadoras. Assim, as empresas com CEOs especialistas em finanças tendem a exibir menor manipulação por escolhas contábeis (Gounopoulos & Pham, 2018).

A partir disso, propõe-se a quinta hipótese: H5 - CEOs insiders com formação em contabilidade influenciam negativamente as práticas de gerenciamento de resultados.

Evidências empíricas indicam relação positiva entre idade e GR (Isidro & Gonçalves, 2011) e que, com o avanço da idade, os indivíduos demonstram atitudes mais éticas e conservadoras (Peterson, Rhoads & Vaught, 2001).

Huang et al. (2012) evidenciaram que CEOs mais velhos tendem a gerenciar menos os resultados. Tal perspectiva foi reforçada no estudo de Cornett et al. (2008), ao encontrar que CEOs mais jovens utilizam com maior intensidade os accruals discricionários.

CEO's mais jovens tendem a ser mais propensos a assumir riscos do que executivos mais velhos. Tendo já demonstrado ao mercado sua capacidade gerencial, os CEOs mais velhos priorizam a manutenção da imagem, enquanto os mais jovens precisam mostrar capacidade gerencial em alcançar resultados, tendenciando ao uso dos accruals discricionários (Dal Magro et al., 2018).

Diante do exposto tem-se a seguinte hipótese: H6 - CEOs insiders mais velhos influenciam negativamente as práticas de gerenciamento de resultados.

4 PROCEDIMENTOS METODOLÓGICOS

A população do estudo compreendeu 369 companhias abertas listadas na [B]3, no período longitudinal de 2008 a 2018. Para composição da amostra, foram excluídas as empresas do setor financeiro, pois o reconhecimento e mensuração contábil são diferentes das demais companhias, prejudicando a captura das práticas de GR (Peasnell, Pope & Young, 2000).

As empresas de particição societária e holding, também foram excluídas por não apresentarem, por exemplo, receitas de vendas ou serviços, e seus resultados advirem exclusivamente de investimentos. Foram desconsideradas as empresas que não apresentavam dados suficientes para as variáveis, principalmente em relação às características dos CEOs e no cálculo do GR.

Após os procedimentos descritos, a amostra da pesquisa resultou em 192 empresas por ano, totalizando em 2.112 observações, conforme Tabela 1.

Tabela 1- Composição amostral de empresas

|

População (disponíveis em julho/2019) |

369 |

|

(-) Setor de Finanças, Seguros, Fundos e Outras |

-76 |

|

(-) Holding (Participações) |

-71 |

|

(-) Empresa sem informação completa |

-30 |

|

Tamanho da Amostra |

192 |

|

Período longitudinal em anos |

11 |

|

Número de Observações |

2.112 |

Fonte: dados da pesquisa.

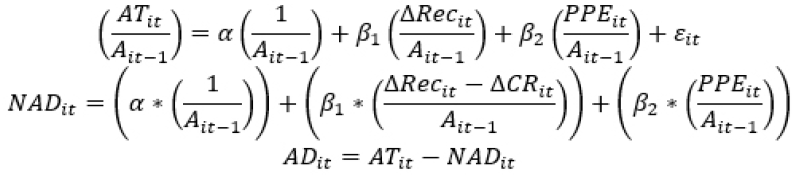

Os modelos de mensuração de cada variável dependente, correspondente às diferentes práticas de gerenciamento de resultados, são apresentadas na Tabela 2. Os dados para calcular as variáveis da Tabela 2 foram coletados da base Economática®. O GDO foi obtido pelo modelo agregado, que considerou o somatório dos erros das regressões lineares múltiplas nas equações de FCO, DESP e PROD, controladas pelo setor e ano. O erro das regressões lineares múltiplas do FCO e DESP foram múltiplados por (-1) para que em todos os modelos o valor positivo do erro representa-se a prática de gerenciamento para aumentar os resultados.

Os accruals totais (AT) são advindos da variação do capital de giro líquido subtraído da depreciação e amortização. Os accruals não discricionários (NAD) foram obtidos pela somatória das variáveis independentes multiplicadas pelos coeficientes da equação de regressão linear múltipla controlada pelo setor e ano. Em seguida, o GR mediante escolhas contábeis foi mensurado a partir dos accruals discricionários (AD), subtraindo-se dos accruals totais (AT) os accruals não discricionários (NAD). Para identificar o montante de GR os accruals discrionionários foram transformados em valores absolutos.

Tabela 2 - Constructo de mensuração do gerenciamento de resultados

|

Variável Dependente |

Métrica |

Estudos Anteriores |

|

Nível Anormal do Fluxo de Caixa (FCO) |

|

Graham et al. (2005); Roychowdhory (2006); Cohen e Zarowin (2010); Zang (2012) |

|

Nível Anormal da Produção (PROD) |

|

|

|

Nível Anormal da Despesa (DESP) |

|

|

|

Modelo Agregado do (GDO) |

Nas fórmulas anteriores já estão incorporadas pela multiplicação do fluxo de caixa anormal (FCO) por um negativo e da despesa discricionária anormal (DESP) por um negativo. (FCOit + DESPit + PRODit) |

|

|

Accruals discricionário (GACC) |

|

Dechow, Sloan e Sweeney (1995) |

Ait-1=ativo total do ano t-1; ∆Recit=variação das receitas líquidas do ano t, em relação ao ano t-1; ∆CRit=variação das contas a receber do ano t, em relação ao ano t-1; PPEit=imobilizado do ano t; εit=termo de erro do ano t; ADit=Accruals discricionários do ano t, o qual representa a prática de gerenciamento de resultados mediante escolhas contábeis; ATit=accruals totais no ano t obtido pela variação do capital de giro líquido do ano t, em relação ao ano t-1 subtraído da depreciação e amortização do ano t; NADit=accruals não discricionários do ano t.

Vt=receita com vendas do ano t; At-1=ativo total do ano t-1; ΔVt=variação da receita com vendas do ano t, em relação ao ano t-1; ΔVt-1= variação da receita com vendas do ano t-1, em relação ao ano t-2; FCOt=Fluxo de caixa operacional do ano t; PRODt=custo dos produtos vendido do ano t + variação do estoque do ano t, em relação ao ano t-1; DPDISCt=despesas discricionárias do ano t.

A Tabela 3 demonstra as variáveis independentes relacionadas com as características dos CEOs. Destaca-se que para capturar o efeito moderador da variável de CEO insider na relação entre as demais características do CEO e as práticas de GR, foram estabelecidas variáveis adicionais, pela multiplicação da dummy de CEOs Insider com as demais características observáveis. As informações referentes ao gênero, idade e formação foram coletadas manualmente no Formulário de Referência (Item 12 – Subitem 12.5/6) disponível no site da [B]3 e complementarmente na base ComDinheiro.

As demais informações das características dos CEOs constantes da Tabela 3 foram coletadas manualmente no Formulário de Referência (Item 12 – Subitem 12.5/6). As características de CEO Insider, primeiros anos de mandato e longo mandato, foram identificadas a partir da análise histórica das informações dos CEOs constantes nos Formulários de Referência.

Tabela 3 - Constructo das características dos CEOs

|

Variáveis Independentes |

Métrica |

Estudos Anteriores |

|

CEO Insider (CEOINS) |

Dummy igual a 1 para o CEO que ascendeu ao cargo por uma evolução hierárquica na própria empresa e 0 caso contrário, para empresa i no ano t. |

An et al., (2016). |

|

CEO Feminino (FEM) |

Dummy igual a 1 para o CEO do gênero feminino e 0 caso contrário, para empresa i no ano t. |

Adams e Ferreira (2009); Srinidhi et al. (2011); Harris et al. (2019). |

|

Idade CEO (IDADE) |

Idade do CEO, para empresa i no ano t. |

Cornett et al. (2008); Peterson et al. (2001). |

|

CEO Contador (CONT) |

Dummy igual a 1 para o CEO com formação em contabilidade e 0 caso contrário, para empresa i no ano t. |

Cannella et al. (2008); Jiang et al. (2013); Ali e Zhang (2015); Gounopoulos e Pham (2018); Dal Magro et al. (2019). |

|

Início de Mandato CEO (INICMAND) |

Dummy igual a 1 para o CEO com tempo de mandato, no máximo de dois anos e 0 caso contrário, para empresa i no ano t. |

Hermalin e Weisbach (1998); Ali e Zhang (2015); |

|

Longo Mandato CEO (LONGMAND) |

Dummy igual a 1 para o CEO com tempo de mandato a mais de 5 anos e 0 caso contrário, para empresa i no ano t. |

Dal Magro et al. (2019). |

Fonte: dados da pesquisa.

Na Tabela 4 constam as variáveis de controle determinadas a partir de estudos anteriores que buscaram explicar as práticas de GR.

Tabela 4 - Constructo das variáveis de controle

|

Variáveis de Controle |

Métrica |

Estudos Anteriores |

|

Auditoria Big Four (BIG4) |

Dummy igual a 1para empresa auditada por firma Big Four no ano t e, 0 caso contrário. |

Kouaib e Jarboui (2014); Li e Liu (2018); DeFond e Subramaynam (1998). |

|

Retorno sobre o Ativo (ROA) |

(Lucro Líquido/Ativos Totais)*100 |

Habib e Bhuiyan (2017); Dal Magro et al. (2018). |

|

Alavancagem (ALAV) |

Passivo Circ.+Passivo Não Circulante/Ativos Totais |

Bao e Lewellyn (2017); Dal Magro et al. (2018). |

|

Liquidez Corrente (LC) |

Ativo Circulante/Passivo Circulante |

Kim, Liu e Rhee, (2003); Ribeiro e Colauto (2016). |

|

Ebitida (EBITDA) |

Logaritmo natural do Ebit da empresa i no ano t. |

Kim et al. (2003); Ribeiro e Colauto (2016). |

|

Valor de Mercado (VM) |

Logaritmo natural do Valor Mercado da empresa i no ano t. |

Dechow, Ge e Schrand (2010); Li e Liu (2018). |

|

Tamanho (TAM) |

Logaritmo natural do Ativo Total da empresa i no ano t. |

Dechow et al., (2010); Dal Magro et al. (2018); |

Fonte: dados da pesquisa.

Os dados foram analisados com uso da estatística descritiva. Utilizou-se ainda a regressão linear múltipla de erros-padrão robustos com uso do software STATA. Salienta-se que foram atendidos os pressupostos da regressão linear múltipla, incluindo a multicolinearidade averiguada pelo teste VIF, a auto correlação dos resíduos obtida pelo teste de Durbin-Watson e, por fim, a heteroscedasticidade obtido a partir do teste Pesáran-Pesáran.

5 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Primeiramente, apresenta-se a estatística de frequência das variáveis dummy (Tabela 5). De maneira geral, a maioria das empresas prefere recrutar para o cargo de CEO aquelas pessoas que já atuam em outros níveis hierárquicos da organização (insider), resultado que se assemelha ao ocorrido com as empresas dos Estados Unidos da América, conforme evidenciado por Jongjaroenkamol e Laux (2017).

Tabela 5 - Estatística descritiva das variáveis independentes com dummy

|

Variáveis |

Frequência |

Perc. (%) |

Variáveis |

Frequência |

Perc. (%) |

||

|

NICMAND |

0 |

1.271 |

60,1 |

LONGMAND |

0 |

1.476 |

69,8 |

|

1 |

841 |

39,8 |

1 |

636 |

30,1 |

||

|

CEOINS |

0 |

744 |

35,2 |

FEM |

0 |

1.961 |

92,8 |

|

1 |

1.368 |

64,7 |

1 |

151 |

7,1 |

||

|

BIG4 |

0 |

878 |

41,5 |

CONT |

0 |

2.009 |

95,0 |

|

1 |

1.234 |

58,4 |

1 |

103 |

4,9 |

||

|

0 = não ocorrência do fator observável na variável; 1 = ocorrência do fator observável na variável. |

|||||||

Fonte: Dados da pesquisa.

A maioria dos CEOs está na mesma empresa entre dois anos e cinco anos (Tabela 5), coerente com Dal Magro et al. (2018) que constataram tempo médio de permanência dos CEOs igual a 4 anos no Brasil, inferior à média mundial de 5,3 anos.

Os achados indicam pouca participação das mulheres no cargo de CEO (7,1%), sendo comprovada a possível discriminação de gênero nos cargos de alto escalão. Os CEOs com formação em contabilidade também são minoria nos cargos estratégicos das empresas, conforme confirmado pelos resultados dessa pesquisa (4,9%). Por fim, evidencia-se a presença majoritária de empresas auditadas por firma big four (58,4%), dada sua maior reputação no mercado de auditoria. A Tabela 6 apresenta a estatística descritiva das variáveis independentes numéricas.

Tabela 6 - Estatística descritiva das variáveis independentes numéricas

|

Variáveis |

N |

Mínimo |

Máximo |

Média |

Mediana |

Desvio Padrão |

|

GDO |

2.112 |

-1,7425 |

1,1865 |

0,0073 |

0,0393 |

0,2753 |

|

GACC |

2.112 |

0,0000 |

0,9666 |

0,1129 |

0,0732 |

0,1302 |

|

Idade do CEO |

2.112 |

31 |

82 |

53,13 |

53,00 |

8,83 |

|

ROA |

2.112 |

0,00006 |

2,530421 |

0,079328 |

0,050534 |

0,128171 |

|

ALAV |

2.112 |

0,0345 |

8,8260 |

0,7040 |

0,6107 |

0,5294 |

|

LC |

2.112 |

0,0100 |

49,8193 |

1,8454 |

1,4719 |

2,1737 |

|

EBITDA |

2.112 |

46 |

64.876.000 |

949.332 |

150.071 |

3.896.779 |

|

VM |

2.112 |

0 |

375.104.967 |

6.794.786 |

468.009 |

28.939.382 |

|

TAM |

2.112 |

12.699 |

900.135.000 |

12.275.927 |

22.755.551 |

55.321.263 |

Fonte: Dados da pesquisa.

Verifica-se que o GR mediante decisões operacionais apresenta valores negativos por não necessitarem de transformação em números absolutos, o que não ocorre no GR mediante escolhas contábeis, em que houve a transformação. Observa-se que os CEOs possuem, em média, meia-idade e os demais indicadores não apresentaram elevada dispersão (desvio padrão em relação à média), indicando certa homegeinidade entre as empresas da amostra.

A Tabela 7 apresenta os resultados da influência das características dos CEOs insiders no GR mediante decisões operacionais (GDO).

Tabela 7 – Influência das características dos CEOs insiders nas práticas de GDO

|

Modelo 1 |

Modelo 2 |

Modelo 3 |

Modelo 4 |

Modelo 5 |

Modelo 6 |

|

|

Variáveis independentes |

GDO Coef. |

GDO Coef. |

GDO Coef. |

GDO Coef. |

GDO Coef. |

GDO Coef. |

|

CEOINS |

0,0058 |

0,2505* |

-0,0098 |

0,0212 |

0,0070 |

-0,0067 |

|

IDADE |

0,0046 |

|||||

|

IDADE*CEOINS |

-0,0001* |

|||||

|

INICMAND |

-0,0198 |

|||||

|

INICMAND*CEOINS |

0,0376 |

|||||

|

LONG |

0,0276 |

|||||

|

LONG*CEOINS |

-0,0543** |

|||||

|

FEM |

0,0436 |

|||||

|

FEM*CEOINS |

-0,0049 |

|||||

|

CONT |

-0,1384* |

|||||

|

CONT*CEOINS |

-0,2391* |

|||||

|

BIG4 |

-0,0291** |

-0,0374* |

-0,0282** |

-0,0272** |

-0,0304** |

-0,0294** |

|

ROA |

-0,0019** |

-0,0021* |

-0,0019* |

-0,0020* |

-0,0019* |

-0,0018* |

|

ALAV |

0,0341** |

0,0375* |

0,0347** |

0,0352** |

0,0308** |

0,0312** |

|

LC |

0,0036 |

0,0066** |

0,0037 |

0,0038 |

0,0036 |

0,0037 |

|

EBITDA |

-0,0563* |

-0,0540* |

-0,0565* |

-0,0567* |

-0,0568* |

-0,0578* |

|

VM |

-0,0035** |

-0,0035* |

-0,0034* |

-0,0034* |

-0,0034* |

-0,0033* |

|

TAM |

0,0733* |

0,0728* |

0,0735* |

0,0736* |

0,0735* |

0,0743* |

|

_Constante |

-0,3616* |

-0,3883* |

-0,3533* |

-0,3696* |

-0,3602* |

-0,3521* |

|

R² square |

7,94% |

9,24% |

8,05% |

8,14% |

8,12% |

8,85% |

|

Sig. ANOVA |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

|

Durbin-Watson |

1,731 |

1,774 |

1,763 |

1,768 |

1,760 |

1,780 |

|

Pesaran-Pesaran |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

|

VIF |

De 1,03 a 5,51 |

De 1,21 a 4,51 |

De 1,17 a 5,51 |

De 1,17 a 5,52 |

De 1,12 a 5,52 |

De 1,09 a 5,57 |

|

* Significativo ao nível de 1%; **significativo ao nível de confiança de 5%; ***significativo ao nível de confiança de 10%. |

||||||

Fonte: Dados da pesquisa.

Verifica-se no modelo 2 que os CEOs insiders influenciam positivamente as práticas de GR mediante decisões operacionais, não sendo rejeitada a hipótese 1. Confirma-se indícios de An et al., (2016), em que os CEOs insiders possuem melhor conhecimento sobre todos os aspectos operacionais de sua organização e, por este motivo, teriam maior facilidade para exercer a superprodução, corte nas despesas discricionárias e descontos específicos visando aumentar o desempenho desejado.

Ademais, os achados indicam que os CEOs insiders no longo mandato influenciam negativamente as práticas de GR mediante decisões operacionais, não sendo rejeitada a hipótese 3. Nesse sentido, é possível inferir que o longo mandato afeta o possível interesse oportunista dos CEOs insiders, induzindo o desuso das práticas de GR mediante decisões operacionais. Esse achado corrobora Ali e Zhang (2015) e Dal Magro et al. (2019), cujos resultados indicaram que os CEOs com longo mandato influenciam negativamente as práticas de GR, por estarem preocupados em proteger a reputação construída ao longo da carreira.

Sugere-se que os CEOs insiders com formação em contabilidade influenciam negativamente as práticas de GR mediante decisões operacionais, não sendo rejeitada a hipótese 4. Conclui-se que os contadores no cargo de diretor executivo, recrutados internamente, ajudam a evitar a manipulação dos resultados. Isso pode ser explicado pela compreensão do contador de que as práticas de GR mediante decisões operacionais podem afetar o desempenho de longo prazo.

Este resultado confirma as evidências de Cannella et al. (2008), Jiang et al., (2013), Ali e Zhang (2015), Dal Magro et al. (2019), em que os CEOs com experiência na área financeira, auditoria e/ou contabilidade estão menos propensos a gerenciar resultados por decisões operacionais. Jiang et al., (2013) indicam que CEOs com experiência financeira fornecem informações mais precisas acerca dos resultados e, consequentemente, melhor qualidade da informação contábil.

A Tabela 8 mostra os resultados da influência das características dos CEOs insiders nas práticas de GR mediante escolhas contábeis (GACC). Os resultados confirmam que os CEOs insiders influenciam positivamente as práticas de GR mediante escolhas contábeis, não sendo rejeitada a hipótese 1. Este achado contraria, em partes, Fiordelise e Ricci (2014) e Jongjaroenkamol e Laux (2017), os quais indicaram que empresas com CEOs outsiders no CA estariam inclinadas às práticas de GR mediante escolhas contábeis.

Ademais, sugere-se que os CEOs insiders mais velhos influenciam positivamente as práticas de GR mediante escolhas contábeis, rejeitando a hipótese 6. Esses achados corroboram Isidro e Gonçalvez (2011), Cornett et al. (2008), Huang et al. (2012) e Dal Magro et al. (2018), cujos achados apontam que os CEOs mais velhos e próximos da aposentadoria estariam motivados ao melhor desempenho de curto prazo, privilegiando os resultados atuais em detrimento do desempenho futuro.

Tabela 8 - Influência das características dos CEOs insiders nas práticas GACC

|

Modelo 1 |

Modelo 2 |

Modelo 3 |

Modelo 4 |

Modelo 5 |

Modelo 6 |

|

|

Variáveis independentes |

GDO Coef. |

GDO Coef. |

GDO Coef. |

GDO Coef. |

GDO Coef. |

GDO Coef. |

|

CEOINS |

0,0147* |

-0,0471 |

0,0061 |

0,0205* |

0,0146** |

0,0146** |

|

IDADE |

-0,0010*** |

|||||

|

IDADE*CEOINS |

0,0011*** |

|||||

|

INICMAND |

0,0094 |

|||||

|

INICMAND*CEOINS |

0,0265** |

|||||

|

LONG |

-0,0166 |

|||||

|

LONG*CEOINS |

-0,0114 |

|||||

|

FEM |

-0,0078 |

|||||

|

FEM*CEOINS |

-0,0014 |

|||||

|

CONT |

-0,0234 |

|||||

|

CONT*CEOINS |

-0,0079 |

|||||

|

BIG4 |

-0,0110*** |

-0,0113*** |

-0,0062 |

-0,0083 |

-0,0108*** |

-0,0118** |

|

ROA |

0,0014* |

0,0014* |

0,0013* |

0,0014* |

0,0014* |

0,0014* |

|

ALAV |

0,0414* |

0,0400* |

0,0438* |

0,0430* |

0,0419* |

0,0416* |

|

LC |

0,0035* |

0,0033** |

0,0037* |

0,0037* |

0,0035* |

0,0035* |

|

EBITDA |

-0,0018 |

-0,0016 |

-0,0022 |

-0,0024 |

-0,0017 |

-0,0020 |

|

VM |

0,0001 |

0,0000 |

0,0001 |

0,0001 |

0,0001 |

0,0000 |

|

TAM |

-0,0044 |

-0,0047 |

-0,0042 |

-0,0039 |

-0,0044 |

-0,0039 |

|

_Constante |

0,1477* |

0,2050* |

0,1410* |

0,1484* |

0,1473* |

0,1453* |

|

R² square |

10,38% |

10,55% |

11,54% |

11,15% |

10,41% |

10,59% |

|

Sig. ANOVA |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

|

Durbin-Watson |

1,776 |

1,775 |

1,813 |

1,811 |

1,777 |

1,769 |

|

Pesaran-Pesaran |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

0,000* |

|

VIF |

De 1,03 a 5,51 |

De 1,21 a 4,51 |

De 1,17 a 5,51 |

De 1,17 a 5,52 |

De 1,12 a 5,52 |

De 1,09 a 5,55 |

|

* Significativo ao nível de 1%; **significativo ao nível de confiança de 5%; ***significativo ao nível de confiança de 10%. |

||||||

Fonte: dados da pesquisa.

Contrariam-se as evidências de Peterson et al. (2001), os quais apontaram que os indivíduos tendem a ser mais éticos e conservadores com o passar do tempo. Apesar destes resultados, a variável moderadora de idade com CEO insider não apresentou coeficiente muito forte que possa representar o resultado econômico da relação esperada, portanto, os apontamentos oferecem apenas indícios preliminares.

Além disso, os resultados sugerem que as empresas com CEOs insiders que estão nos dois primeiros anos de mandato influenciam positivamente as práticas de GR mediante escolhas contábeis, não sendo rejeitada a hipótese 2. Complementarmente, o resultado aponta que o CEO insider, por si só, já é propenso ao GR mediante escolhas contábeis e, quando está nos primeiros dois anos de mandato, sua tendência para o comportamento oportunista é aumentada.

Este achado corrobora Hermalin e Weisbach (1998) e Ali e Zhang (2015), os quais afirmam que os primeiros anos de mandato fazem com que os CEOs tenham maior probabilidade ao comportamento oportunista, pois o mercado ainda está avaliando sua competência para produzir rentabilidade à organização. Bornemann et al. (2015) também constaram que CEOs que estão chegando na empresa tem maior propensão às prátias de GR.

Em relação as variáveis de controle, evidencia-se que as empresas com auditoria de firmas big four estão menos propensas às práticas de GR, corroborando DeFond e Subramaynam (1998), Kouaib e Jarboui (2014) e Li e Liu (2018).

Tem-se ainda que as empresas com menor retorno sobre ativos tendem ao GR mediante decisões operacionais. Esse achado corrobora com as evidências de Gunny (2010), considerando que ao adotar o gerenciamento por decisões operacionais, os gestores podem sacrificar a rentabilidade futura para manipular os resultados atuais. Cupertino et al. (2016) também encontraram relação negativa entre o uso de gerenciamento por meio de decisões operacionais e a rentabilidade mensurada pelo ROA. Por outro lado, as empresas com maior ROA exercem o GR mediante escolhas contábeis. Tal divergência pode ser explicada pelo interesse na manutenção de covenants sem prejudicar o desempenho futuro.

Os achados indicam que as empresas com maior alavancagem influenciam positivamente as práticas de GR, coadunando-se com a pesquisa de Ribeiro e Colauto (2016), em que a alavancagem está relacionada positivamente ao uso das práticas de GR, principalmente naquelas sob restrições contratuais.

As empresas com maior liquidez corrente e de maior tamanho mostraram propensão às práticas de GR. Confirma-se as evidências de Kim et al., (2003), os quais afirmaram que as empresas com maior exposição e escrutínio do mercado se envolvem em manipulação dos resultados. Kent, Routledge e Stewart (2010) também evidenciaram que as empresas maiores possuem pior qualidade da informação contábil, por utilizarem-se das práticas de GR.

Por fim, os achados mostraram que as empresas com maior EBITDA e valor de mercado influenciam negativamente as práticas de GR mediante decisões operacionais. Este resultado pode ser explicado pel fato que as empresas com maior valor de mercado não estão propensas as práticas de GR pela possibilidade de perderem valor se forem descobertas, sendo que o EBTIDA também serve de indicador de valuation das empresas pelos analistas de mercado.

6 CONSIDERAÇÕES FINAIS

Em termos gerais, conclui-se que a mudança do comando de uma organização pode impactar nos negócios, pela forma como são feitas as escolhas contábeis e operacionais. Comprova-se que a escolha do comandante da empresa afeta diretamente a qualidade da informação contábil reportada. Os resultados sugerem que os executivos selecionados internamente tendem a exercer as práticas de gerenciamento de resultados, tanto por escolhas contábeis quanto por decisões operacionais.

Conclui-se que o longo mandato faz com que os CEOs insiders estejam menos propensos às práticas de gerenciamento de resultados. Este resultado sugere que a reputação dos CEOs, construída ao longo da carreira, torna-se fator preponderante para minimizar o comportamento oportunista.

Os CEOs insiders com longo mandato, pelo reconhecimento profissional, deixam de exercer as práticas de gerenciamento de resultados pelo receio de perder a credibilidade com as partes envolvidas e, principalmente, com a preocupação de que as decisões operacionais podem melhorar os resultados imediatos, mas podem comprometer o valor da empresa no longo prazo.

Ademais, conclui-se que os dois primeiros anos de mandato dos CEOs insiders fazem aumentar os seus interesses pelas práticas de gerenciamento de resultados, principalmente, porque o mercado financeiro está ainda avaliando sua capacidade de gerar resultados suficientes às expectativas dos analistas, investidores e as demais partes interessadas.

Outros achados evidenciam que a formação em contabilidade dos CEOs insiders constitui-se em um fator importante para reduzir as práticas de gerenciamento de resultados mediante decisões operacionais. Conclui-se que o comportamento oportunista nas práticas de gerenciamento de resultados pode ser minimizado pelo recrutamento de CEO com formação em contabilidade e pela permanência do CEO no longo mandato.

Nessa condição, se o conselho de administração atua para evitar o gerenciamento de resultados, deveria reforçar o monitoramento nos dois primeiros anos de mandato, principalmente quando recrutar CEOs insiders. Contudo, em havendo propensão do conselho de administração ao uso do gerenciamento de resultados, é mais provável que recrute um CEO insider.

É preciso considerar que este efeito só ocorre no gerenciamento de resultados mediante escolhas contábeis, não afetando, necessariamente, o desempenho de longo prazo, como ocorre quando o CEO se utiliza das práticas de gerenciamento de resultados mediante decisões operacionais.

Os resultados dessa pesquisa podem ser úteis para as empresas que avaliam a informação contábil divulgada pelas organizações a partir da observação de quem está ocupando o cargo de CEO. Além disso, os auditores, analistas, investidores e demais stakeholders devem ficar atentos às informações contábeis divulgadas por CEOs com determinadas características, principalmente, pelos que foram recrutados internamente. Contudo, o conselho de administração, em razão de suas atribuições, possa ser o maior interessado nos resultados.

Constitui-se como limitação da pesquisa a mensuração do nível de gerenciamento de resultados pelas escolhas contábeis pelo valor absoluto, sem considerar o interesse dos gestores no aumento ou redução dos lucros. Outra limitação refere-se ao fato de que os dados de algumas variáveis foram coletados de forma manual. Por exemplo, as classificações de CEO nos primeiros anos de mandato e com longo mandato podem ter ocorrido com alguma debilidade. Adicionalmente, a mensuração dos CEOs insiders não considerou a possibilidade de que a ascenção ao cargo pode ter emergido de empresas familiares, constituindo-se uma possibilidade de aprofundamento para pesquisas futuras.

Por fim, sugere-se que pesquisas futuras adicionem possíveis características dos CEOs insiders que motivem a preferência por determinadas estratégias de gerenciamento de resultados. Adicionalmente, outros estudos podem incorporar os efeitos econômicos e de cultura do país.

REFERÊNCIAS

Adams, R. B., & Ferreira, D. (2009). Women in the boardroom and their impact on governance and performance. Journal of Financial Economics, 94(2), 291-309. DOI: 10.1016/j.jfineco.2008.10.007.

Ali, A., & Zhang, W. (2015). CEO tenure and earnings management. Journal of Accounting and Economics, 59(1), 60-79. DOI: 10.1016/j.jacceco.2014.11.004.

An, Z., Li, D., & Yu, J. (2016). Earnings management, capital structure, and the role of institutional environments. Journal of Banking & Finance, 68, 131-152. DOI: 10.1016/j.jbankfin.2016.02.007.

Badertscher, B. A. (2011). Overvaluation and the choice of alternative earnings management mechanisms. The Accounting Review, 86(5), 1491-1518.DOI: 10.2308/accr-10092.

Bao, S. R., & Lewellyn, K. B. (2017). Ownership structure and earnings management in emerging markets - An institutionalized agency perspective. International Business Review, 26(5), 828-838. DOI: 10.1016/j.ibusrev.2017.02.002.

Barton, J., & Simko, P. J. (2002). The balance sheet as an earnings management constraint. The Accounting Review, 77(s-1), 1-27.

Bennedsen, M., Perez-Gonzalez, F., Wolfenzon, D. (2010). Do CEOs Matter? Technical Report, Working Paper, Columbia and Stanford Universities.

Bornemann, S., Kick, T., Pfingsten, A., & Schertler, A. (2015). Earnings baths by CEOs during turnovers: Empirical evidence from German savings banks. Journal of Banking & Finance, 53, 188-201. DOI: 10.1016/j.jbankfin.2014.12.005

Borokhovich, K. A., Parrino, R., & Trapani, T. (1996). Outside directors and CEO selection. Journal of Financial and Quantitative Analysis, 31(3), 337-355. DOI: https://doi.org/10.2307/2331395.

Cannella Jr, A. A., Park, J. H., & Lee, H. U. (2008). Top management team functional background diversity and firm performance: Examining the roles of team member colocation and environmental uncertainty. Academy of Management Journal, 51(4), 768-784. DOI: 10.5465/amr.2008.33665310.

Cella, C., Ellul, A., & Gupta, N. (2017). Learning through a smokescreen: Earnings management and CEO compensation over tenure. Riksbank Research Paper Series Forthcoming, 15-18. DOI: 10.2139/ssrn.2544262.

Chung, K. H., Rogers, R. C., Lubatkin, M., & Owers, J. E. (1987). Do insiders make better CEOs than outsiders? Academy of Management Perspectives, 1(4), 325-331. DOI: 10.5465/ame.1987.4275652.

Cohen, D. A., Dey, A., & Lys, T. Z. (2008). Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods. The Accounting Review, 83(3), 757-787. DOI: 10.2308/accr.2008.83.3.757

Cohen, D. A., & Zarowin, P. (2010). Accrual-based and real earnings management activities around seasoned equity offerings. Journal of Accounting and Economics, 50(1), 2-19. DOI: 10.1016/j.jacceco.2010.01.002

Cornett, M. M., Marcus, A. J., & Tehranian, H. (2008). Corporate governance and pay-for-performance: The impact of earnings management. Journal of financial Economics, 87(2), 357-373.DOI: 10.1016/j.jfineco.2007.03.003.

Cupertino, C. M., Martinez, A. L., & Costa Jr, N. C. A. D. (2016). Consequências para a rentabilidade futura com o gerenciamento de resultados por meio de atividades operacionais reais. Revista Contabilidade & Finanças, 27(71), 232-242. DOI: 10.1590/1808-057x201602520

Custódio, C., & Metzger, D. (2014). Financial expert CEOs: CEO׳ s work experience and firm׳ s financial policies. Journal of Financial Economics, 114(1), 125-154. DOI: 10.1016/j.jfineco.2014.06.002.

Dal Magro, C. B., Klann, R. C., & Mondini, V. E. D. (2018). CEOs’ extensive term of office inhibits discretionary accruals. RAUSP Management Journal, 53(4), 575-596. DOI: 10.1108/RAUSP-06-2018-0033.

Dal Magro, C. B., Dani, A. C., & Klann, R. C. (2019). Remuneração variável no tempo de mandato é a causa do oportunismo dos CEOs? Evidências do gerenciamento de resultados no Brasil. Enfoque: Reflexão Contábil, 38(3), 77-92. DOI: 10.4025/enfoque.v38i3.42193.

Datta, D. K., & Guthrie, J. P. (1994). Executive succession: Organizational antecedents of CEO characteristics. Strategic Management Journal, 15(7), 569-577. DOI: 10.1002/smj.4250150706.

DeFond, M. L., & Subramanyam, K. R. (1998). Auditor changes and discretionary accruals. Journal of Accounting and Economics, 25(1), 35-67. DOI: 10.1016/S0165-4101(98)00018-4.

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Detecting earnings management.The Accounting Review, 193-225.DOI:10.1016/0165-4101(94)90016-7.

Dechow, P., Ge, W., & Schrand, C. (2010). Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of Accounting and Economics, 50(2-3), 344-401. DOI: 10.1016/j.jacceco.2010.09.001.

Fama, E. F., & Jensen, M. C. (1983). Separation of ownership and control. The Journal of Law and Economics, 26(2), 301-325.

Farrell, K. A., & Whidbee, D. A. (2003). Impact of firm performance expectations on CEO turnover and replacement decisions. Journal of Accounting and Economics, 36(1-3), 165-196. DOI: 10.1016/j.jacceco.2003.09.001.

Feng, M., Ge, W., Luo, S., & Shevlin, T. (2011). Why do CFOs become involved in material accounting manipulations? Journal of Accounting and Economics, 51(1-2), 21-36. DOI: 10.1016/j.jacceco.2010.09.005.

Fiordelisi, F., & Ricci, O. (2014). Corporate culture and CEO turnover. Journal of Corporate Finance, 28, 66-82. DOI: 10.1016/j.jcorpfin.2013.11.009.

Finkelstein, S., Cannella, S. F. B., Hambrick, D. C., & Cannella, A. A. (2009). Strategic leadership: Theory and research on executives, top management teams, and boards. Oxford University Press, USA.

Gounopoulos, D., & Pham, H. (2018). Financial expert CEOs and earnings management around initial public offerings. The International Journal of Accounting, 53(2), 102-117. DOI: 10.1016/j.intacc.2018.04.002.

Graffin, S. D., Pfarrer, M. D., & Hill, M. W. (2012). Untangling executive reputation and corporate reputation: Who made who. The Oxford Handbook of Corporate Reputation, 221-239.

Graham, J. R., Harvey, C. R., & Rajgopal, S. (2005). The economic implications of corporate financial reporting. Journal of Accounting and Economics, 40(1-3), 3-73. DOI: 10.1016/j.jacceco.2005.01.002.

Gunny, K. A. (2010). The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks. Contemporary Accounting Research, 27(3), 855-888. DOI: 10.1111/j.1911-3846.2010.01029.x.

Isidro, H., & Gonçalves, L. (2011). Earnings management and CEO characteristics in Portuguese firms. Corporate Ownership and Control, 1, 87-95.

Hambrick, D. C., & Mason, P. A. (1984). Upper echelons: The organization as a reflection of its top managers. Academy of Management Review, 9(2), 193-206. DOI: 10.5465/amr.1984.4277628.

Hambrick, D. C. (2007). Upper echelons theory: An update. The Academy of Management Review, 32(2), 334-343. DOI: https://doi.org/10.5465/amr.2007.24345254.

Harris, O., Karl, J. B., & Lawrence, E. (2019). CEO compensation and earnings management: Does gender really matters? Journal of Business Research, 98, 1-14. DOI: 10.1016/j.jbusres.2019.01.013.

Hermalin, B. E., & Weisbach, M. S. (1998). Endogenously chosen boards of directors and their monitoring of the CEO. American Economic Review, 96-118.

Huang, H. W., Rose-Green, E., & Lee, C. C. (2012). CEO age and financial reporting quality. Accounting Horizons, 26(4), 725-740. DOI: 10.2308/acch-50268.

Jiang, F., Zhu, B., & Huang, J. (2013). CEO's financial experience and earnings management. Journal of Multinational Financial Management, 23(3), 134-145. DOI: 10.1016/j.mulfin.2013.03.005.

Jongjaroenkamol, P., & Laux, V. (2017). Insider versus outsider CEOs, executive compensation, and accounting manipulation. Journal of Accounting and Economics, 63(2-3), 253-261. DOI: 10.1016/j.jacceco.2017.01.002.

Judge Jr, W. Q., & Dobbins, G. H. (1995). Antecedents and effects of outside director's awareness of CEO decision style. Journal of Management, 21(1), 43-64. DOI: 10.1016/0149-2063(95)90033-0.

Kent, P., Routledge, J., & Stewart, J. (2010). Innate and discretionary accruals quality and corporate governance. Accounting & Finance, 50(1), 171-195. DOI: 10.1111/j.1467-629X.2009.00321.x.

Kim, Y., Liu, C., & Rhee, S. G. (2003). The effect of firm size on earnings management. Journal College of Business Administration University of Hawai, 6(2), 1-30.

Kouaib, A., & Jarboui, A. (2014). External audit quality and ownership structure: interaction and impact on earnings management of industrial and commercial Tunisian sectors. Journal of Economics Finance and Administrative Science, 19(37), 78-89. DOI: 10.1016/j.jefas.2014.10.001.

Kuang, Y. F., Qin, B., & Wielhouwer, J. L. (2014). CEO origin and accrual-based earnings management. Accounting Horizons, 28(3), 605-626. DOI: 10.2308/acch-50810.

Matsunaga, S. R., & Yeung, P. E. (2008, October). Evidence on the impact of a CEO's financial experience on the quality of the firm's financial reports and disclosures. AAA. DOI: 10.2139/ssrn.1014097.

Michel, J. G., & Hambrick, D. C. (1992). Diversification posture and top management team characteristics. Academy of Management journal, 35(1), 9-37. DOI: 10.5465/256471.

Peasnell, K. V., Pope, P. F., & Young, S. (2000). Accrual management to meet earnings targets: UK evidence pre-and post-Cadbury. The British Accounting Review, 32(4), 415-445. DOI: 10.1006/bare.2000.0134.

Peterson, D. K., Rhoads, A., & Vaught, B. C. (2001). Belief in universal ethics: Gender differences, influence of referent others, and ethical beliefs of business professionals. Business and Professional Ethics Journal, 20(2), 47-62. DOI: 10.5840/bpej20012029

Puffer, S. M., & Weintrop, J. B. (1995). CEO and board leadership: The influence of organizational performance, board composition, and retirement on CEO successor origin. The Leadership Quarterly, 6(1), 49-68. DOI: https://doi.org/10.1016/1048-9843(95)90004-7

Ribeiro, F., & Colauto, R. D. (2016). A relação entre board interlocking e as práticas de suavização de resultados. Revista Contabilidade & Finanças, 27(70), 55-66. DOI:10.1016/1048-9843(95)90004-7.

Roychowdhury, S. (2006). Earnings management through real activities manipulation. Journal of Accounting and Economics, 42(3), 335-370. DOI: 10.1016/j.jacceco.2006.01.002.

Srinidhi, B. I. N., Gul, F. A., & Tsui, J. (2011). Female directors and earnings quality. Contemporary Accounting Research, 28(5), 1610-1644. DOI: 10.1111/j.1911-3846.2011.01071.x.

Xu, R. Z., Taylor, G. K., & Dugan, M. T. (2007). Review of real earnings management literature. Journal of Accounting Literature, 26, 195.

Zajac, E. J. (1990). CEO selection, succession, compensation and firm performance: A theoretical integration and empirical analysis. Strategic Management Journal, 11(3), 217-230. DOI: 10.1002/smj.4250110304.

Zang, A. Y. (2012). Evidence on the trade-off between real activities manipulation and accrual-based earnings management. The Acounting Review, 87(2), 675-703. DOI: 10.2139/ssrn.961293.

Zhang, Y., & Rajagopalan, N. (2003). Explaining new CEO origin: Firm versus industry antecedents. Academy of Management Journal, 46(3), 327-338. DOI: 10.5465/30040626.